全球經濟增長縱橫交錯,逆流而上

發稿時間:2015-01-22從宏觀層面上看,全球經濟增長將得益于油價的下跌,而油價下跌在很大程度上是由供給增加導致的。但預計油價下跌對全球增長的促進作用不及負面因素的不利影響,這些因素包括在許多先進以及新興市場經濟體對中期增長預期減弱的調整導致投資疲軟。相比去年10月,全球增長的風險分布更加均衡,主要的上行風險是油價下跌對全球經濟增長產生更強的促進作用;下行風險與市場情緒的變化以及全球金融市場的波動有關,特別是在新興市場經濟體,油價的下跌已經導致其中的石油出口國面臨外部以及資產負債表方面的脆弱性。在歐元區和日本,經濟停滯和低通脹仍值得關注。

美國聯邦儲備委員會于2014年10月底正式結束了第三輪量化寬松貨幣政策,意味著金融危機以來史無前例的寬松貨幣盛宴落幕。在美國收縮貨幣政策之際,日本和歐洲等經濟體卻仍在維持甚至加大貨幣寬松力度,中國也在近似地推出定向量化寬松政策。日本經濟連續兩個季度大幅萎縮,再次陷入衰退,“安倍經濟學”成效遭質疑。當前,歐洲經濟低迷,通貨緊縮風險凸顯,歐元區18國的經濟復蘇大都陷入停滯。

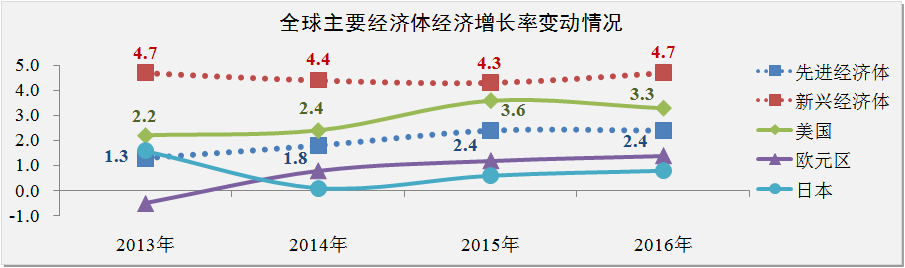

國際貨幣基金組織(IMF)在2015年全球經濟發展展望預測報告中指出,目前全球經濟呈現出四個趨勢:一是石油價格自去年9月份以來下跌近55%;二是全球經濟增長基本符合預期,但主要經濟體增長情況存在顯著差異;三是美元退出QE后幣值上升近6%;四是新興經濟體的利率及風險利差逐步上升。IMF預計2015-2016年全球經濟增長率分別為3.5%和3.7%。相比2014年10月期《世界經濟展望》的預測,IMF對全球經濟增長率下調了0.3個百分點。之所以做出這種調整,是因為對中國、俄羅斯、歐元區和日本經濟前景做出了重新評估。應引起注意的是,美國是唯一增長預測上調的主要經濟體。

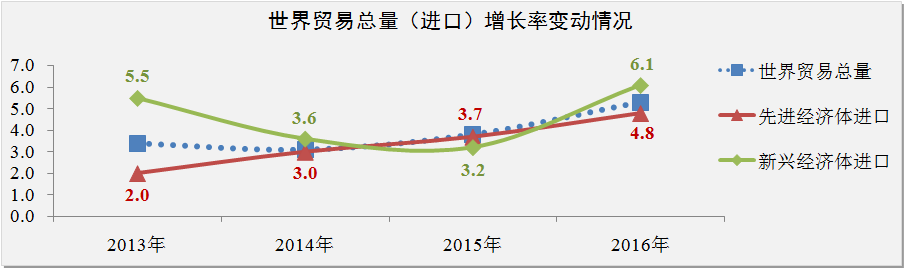

IMF數據顯示,2015-2016年世界貿易總量(貨物和服務)將會出現較快增長趨勢,增長率分別為3.8%和5.3%。受石油價格及大宗商品價格下跌對貿易條件和實際收入的負面影響,預計2015年新興經濟體對世界貿易增長的貢獻將低于先進經濟體,增長率為3.2%。隨著負面影響逐步化解,預計2016年新興經濟體的貿易增長率將快速回升至6.1%。

相比IMF于2014年10月的預測,許多新興和發展中商品出口國的增長回升放慢或推遲,其主要原因是目前預計石油和其他商品價格下跌對貿易條件和實際收入的影響將對中期增長產生更大的阻礙作用。例如拉丁美洲和加勒比2015-2016年的增長預測已下調到1.3%和2.3%,一些石油出口國,特別是海灣阿拉伯國家合作委員會的成員國,預計將利用財政緩沖來避免2015年大幅削減政府支出,但許多其他石油出口國利用貨幣或財政政策支持經濟活動的空間有限。此外,石油和商品價格下跌也導致撒哈拉以南非洲增長預測下調。

全球增長預期減弱將突出表明提高實際和潛在產出是多數經濟體的政策重點,許多經濟體都迫切需要實施結構改革,而各國宏觀經濟政策重點有所不同。多數先進經濟體的產出缺口仍然很大,其通脹低于目標水平,貨幣政策仍受到零下限的約束。如果通脹水平繼續下降導致通脹預期進一步下滑,先進經濟體的貨幣政策則必須通過其他方式保持寬松,以防止實際利率上升。同時,財政調整的步伐和結構必須適當,以支持復蘇和長期增長,具體表現為擴大基礎設施投資。許多新興市場經濟體利用宏觀經濟政策支持經濟增長的空間有限,但隨著通脹壓力以及外部脆弱性的逐步緩解,央行提升政策性利率的壓力較小。