國內財政存款影響貨幣供應

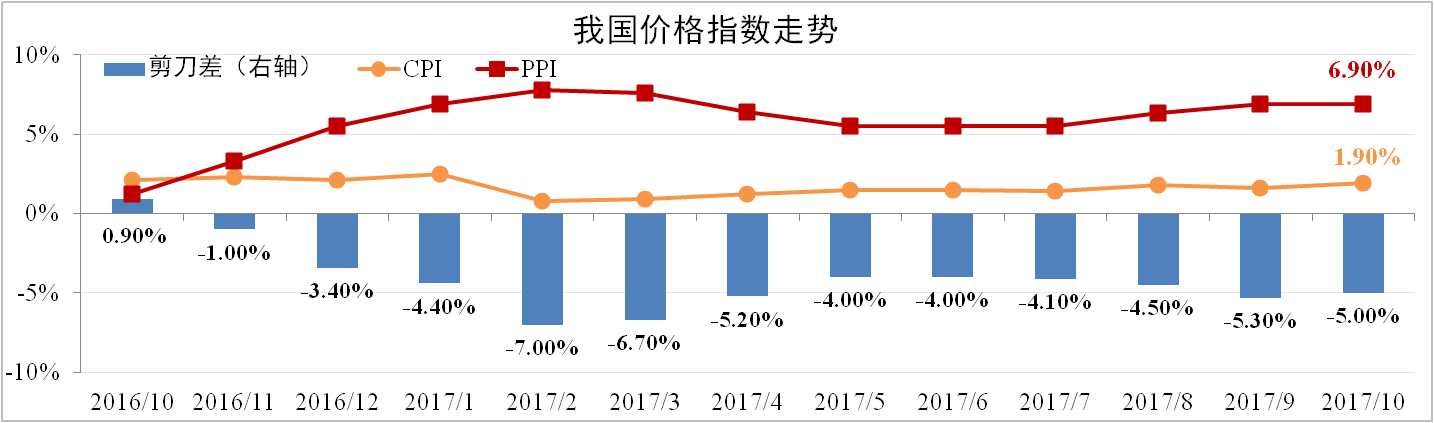

發稿時間:2017-11-24一、價格繼續向下游傳導

10月份我國CPI為1.9%,較上月擴大0.3個百分點,主要受食品價格跌幅縮小以及服務價格上漲所致。10月PPI為6.9%,超出市場預期,有色金屬礦石開采以及石油價格上漲是主要支撐力量。

分析認為:豬肉價格見底,冬季食品需求上漲疊加保存成本高等因素將導致食品價格上漲,CPI具備上漲動力。大宗商品供需兩弱價格高位震蕩偏弱,但去年基數上升或導致PPI小幅下滑,預計11月剪刀差小幅收縮。

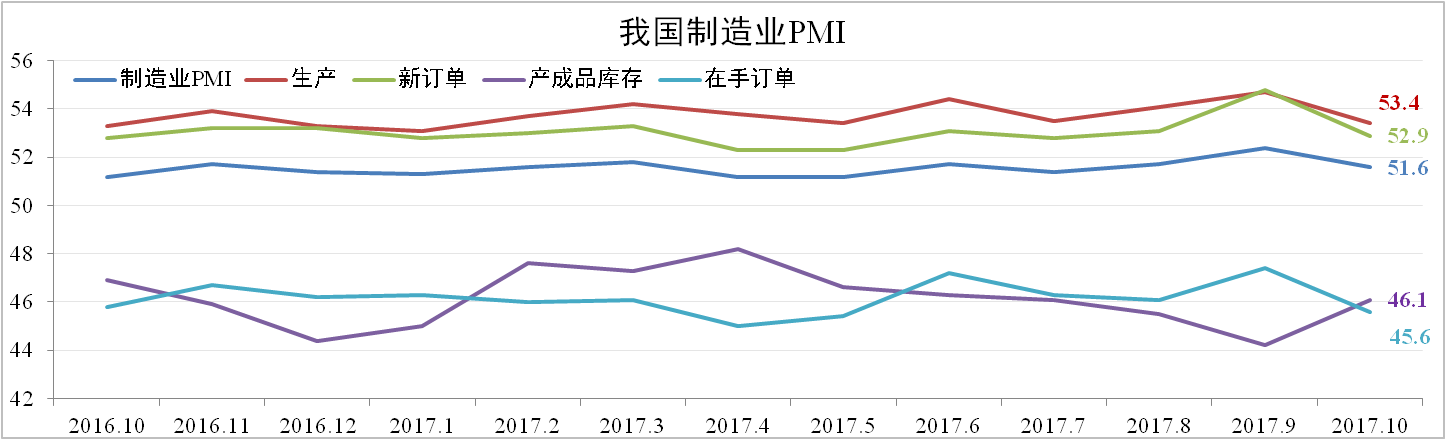

二、季末調整PMI小幅下滑

10月份我國官方制造業PMI為51.6,較上月回落0.8,達到年內均值。從分項看,生產、新訂單與在手訂單紛紛下降,產成品庫存大幅上升,說明下游需求不足,制造業活動較上月放緩。

分析認為:十一長假、9月基數過高是10月PMI放緩的主要原因。今年以來由于環保因素影響企業生產節奏,PMI反映出季末沖高的態勢。在錯峰生產作用下,預計11月PMI承壓小幅下滑。

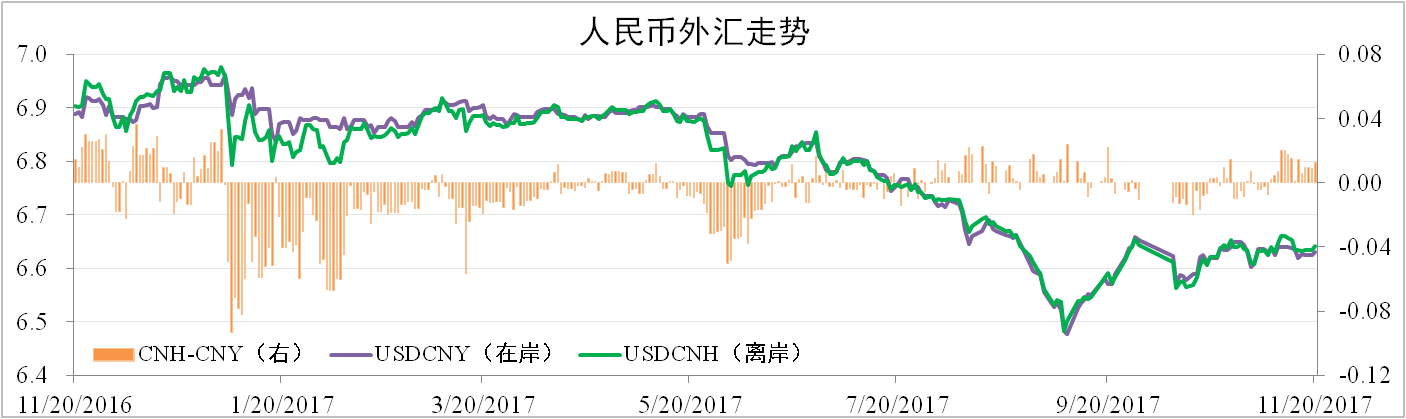

三、人民幣走勢震蕩

近期人民幣匯率整體維持震蕩走勢,一方面特朗普訪華達成匯率協調的共識,另一方面市場對中美兩國經濟前景表現樂觀。截至11月20日,在岸人民幣報6.6299,環比微跌0.17%,離岸人民幣報6.6425,環比跌0.33%。

分析認為:經濟多頭主導疊加銀根收緊使得人民幣資金利率明顯上升,帶動人民幣走強。而美聯儲收緊貨幣以及特朗普稅改預期將對美元有所提振,因此短期內人民幣將延續震蕩走勢,風險在于特朗普稅改是否順利。

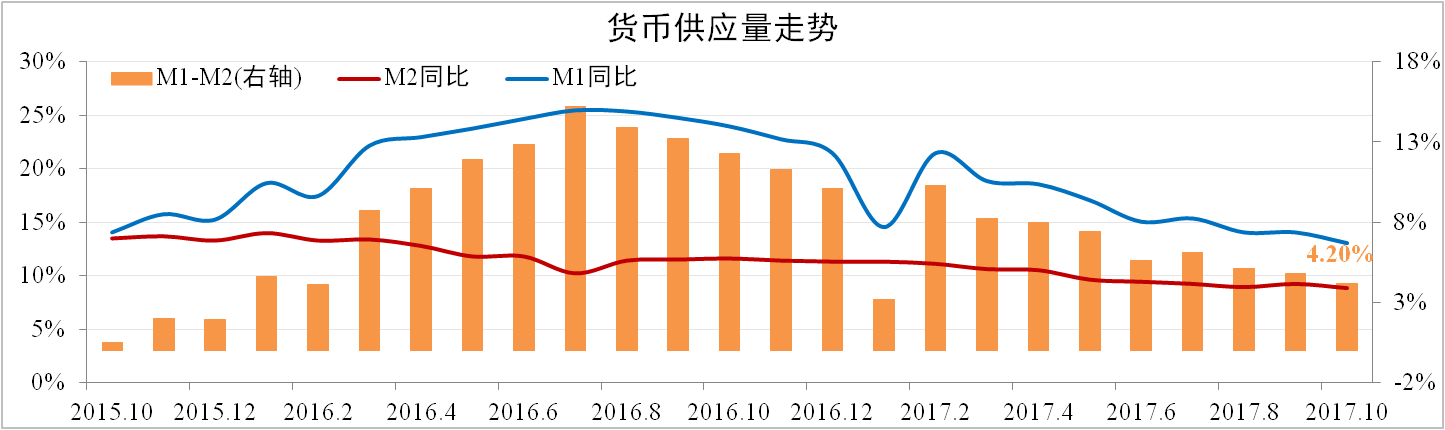

四、財政存款影響貨幣供應

人民銀行數據,10月份我國M2增速為8.8%,M1增速為13%,剪刀差較上月收窄0.6個百分點至4.2%。社會融資規模172.21萬億,同比增長12.99%,其中實體經濟融資規模117.31萬億,同比增長13.51%。

分析認為:政府嚴查消費貸、樓市降溫導致居民中長貸放緩以及財政性存款超預期增加是M2再度放緩的主要原因。累積的財政存款將在11、12月大幅支出,預計11月M2小幅回升。

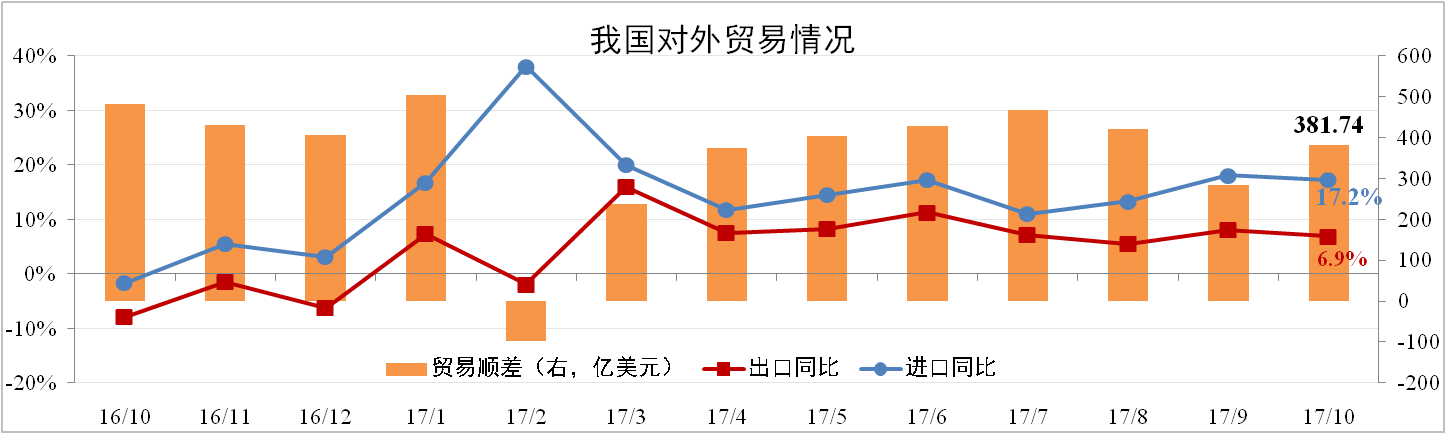

五、進出口雙雙回落

10月我國進口量為1508.06億美元,同比上漲17.2%,出口量為1889.8億美元,同比上漲6.9%,其中機電與高新技術出口分別為8.2%與8.8%,高于總出口增速,出口結構繼續改善。10月貿易順差381.74億美元,同比下降20.9%。

分析認為:美、歐PMI均處于高點,因此10月進出口放緩與十一長假和人民幣升值有關。由于國內冬季限產內需不足,同時高基數與CPI上漲使企業出口承壓,預計11月進出口繼續回落。