國內經濟:2017年外貿明顯反彈

發稿時間:2018-01-31一、食品價格反彈推高通脹

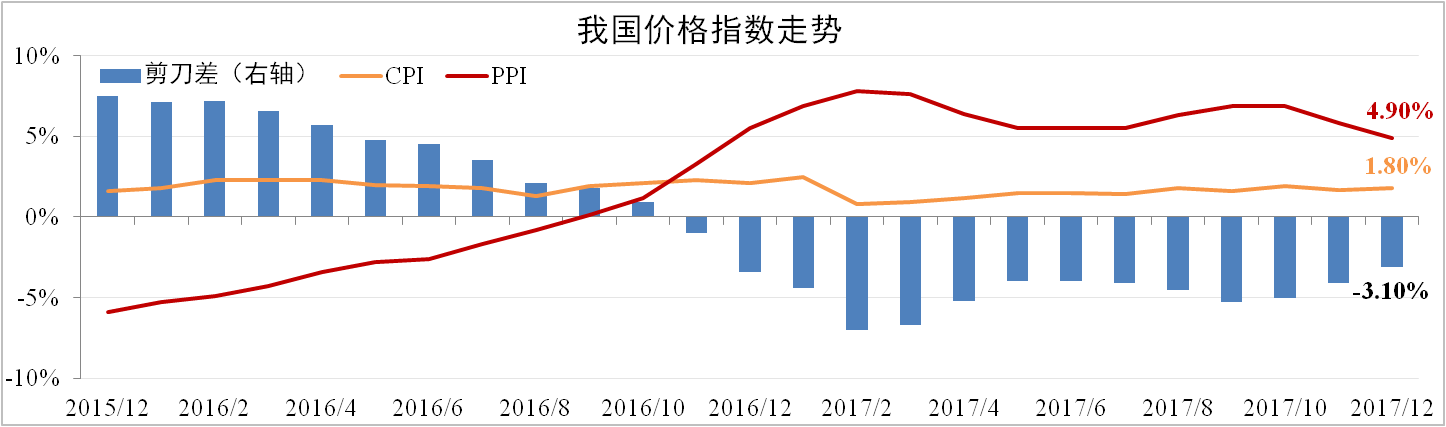

12月我國CPI同比增長1.8%,較上月擴大0.1個百分點,CPI年度漲幅為1.6%。PPI同比上漲4.9%,較上月下滑0.9個百分點,PPI年度漲幅為6.3%。

分析認為:12月石油、燃氣和工業金屬強勢上漲,但因基數效應PPI增速回落。隨著信貸、投資下滑以及基數的逐步抬升,1季度PPI同比將繼續放緩。臨近春節疊加天氣寒冷推升食品價格,預計1季度CPI將有明顯上漲。

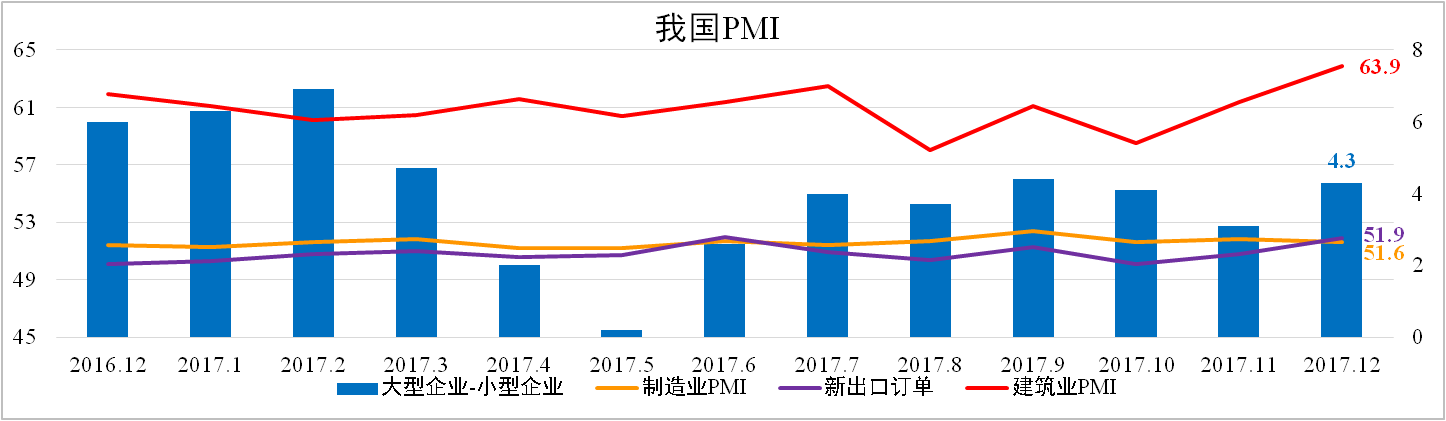

二、PMI小幅下降

12月我國制造業PMI為51.6,較上月下滑0.2個百分點。其中,出口訂單繼續上升至51.9,顯示外需保持強勢;大企業與小企業之差有所擴大,表明在環保壓力下大型企業達標能力強;另外,建筑業意外錄得63.9的高位。

分析認為:12月步入制造業淡季,以及采暖季環保限產影響仍在持續,此次PMI放緩幅度符合市場特征。預計1-2月PMI仍將小幅放緩,但建筑業PMI連續兩個月大幅抬升,2018年可能存在地產開發投資超預期的可能。

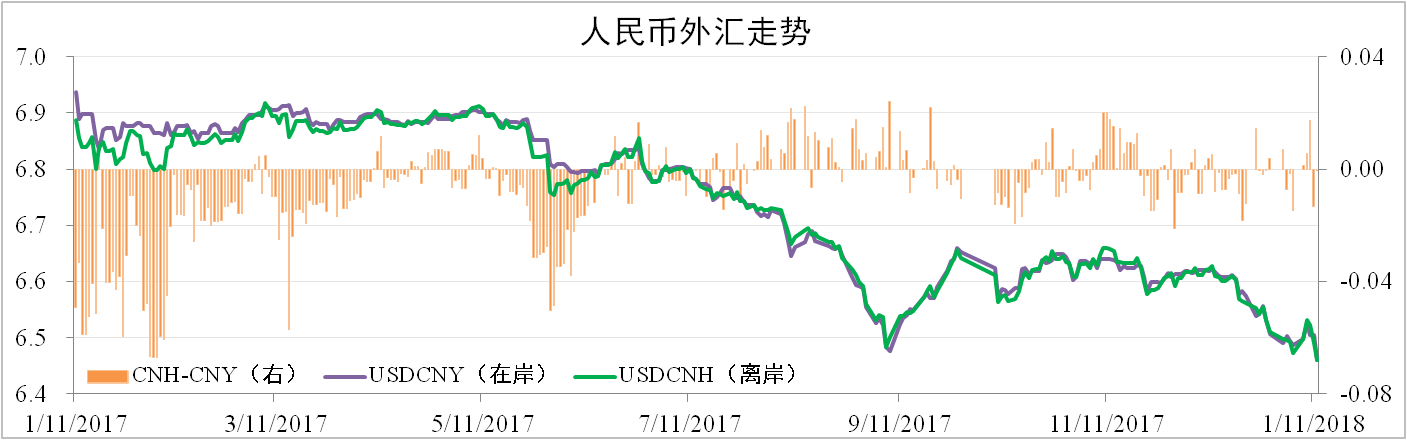

三、美元弱勢推升人民幣

人民幣近期大幅上漲,截止2018年1月12日,在岸人民幣匯率為6.4606,環比升值2.43%,離岸人民幣匯率為6.4605,環比升值2.51%。1月9日央行通知部分中間價報價行對逆周期因子進行調整,調整后相當于無逆周期調節。

分析認為:調整逆周期因子的信號作用大于實際作用,其目的在于表明央行認為現階段匯率與市場環境符合理性,但不代表匯率政策的變化。由于近期美元持續走弱,短期內將帶動人民幣持續走強。

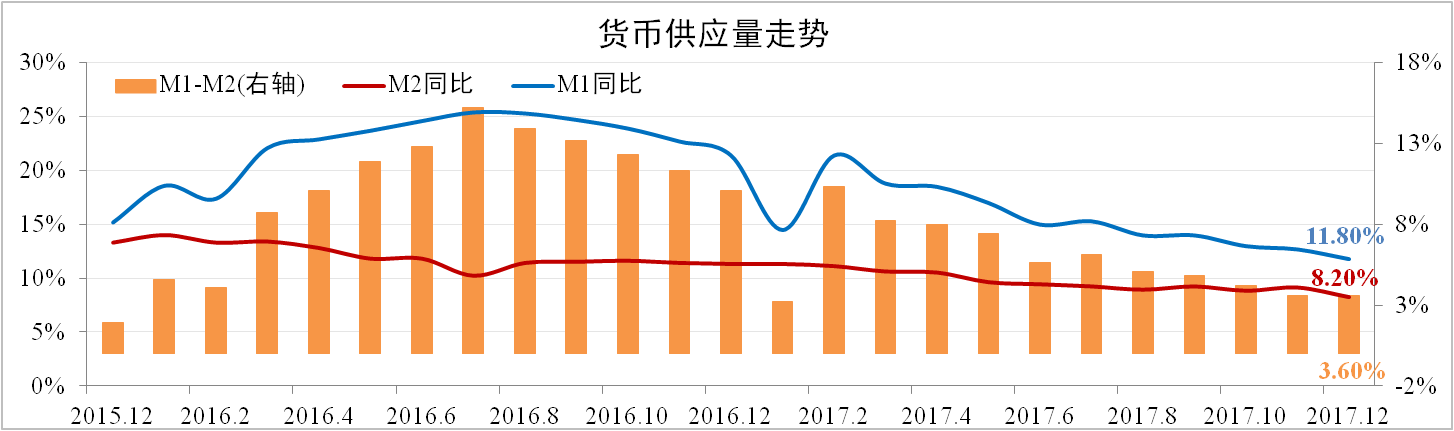

四、貨幣供應增速明顯下降

12月我國M2供應增速8.2%,M1增速11.8%,均較上月收縮0.9個百分點,剪刀差持平于3.6個百分點。社會融資規模174.64萬億,同比增長11.96%,增速較上月收縮0.74個百分點。

分析認為:金融機構持有的M2下降導致貨幣供應大幅收縮。一方面年底放貸額度受限,對存款需求上升;另一方面監管趨嚴使得資金供應不足。實體經濟融資需求旺盛疊加央行春節定向降準,預計1季度貨幣供應將出現反彈。

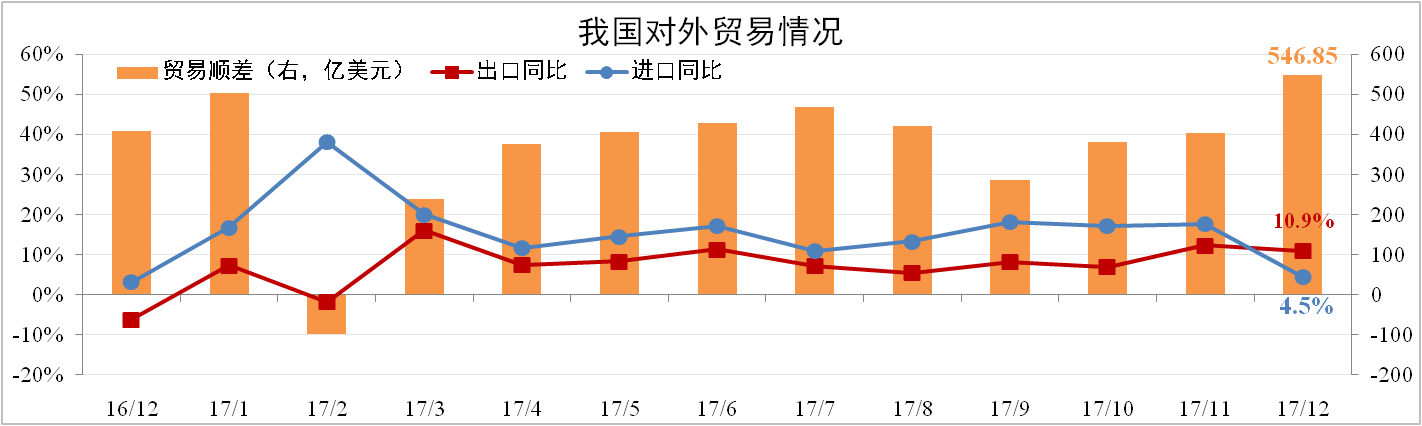

五、2017年外貿明顯反彈

12月我國進口量1771億美元,同比增長4.5%,全年進口同比增長15.9%。12月出口量2317.85億美元,同比增長10.9%,全年出口同比增長7.9%。年度貿易順差為4225億美元。

分析認為:內需轉弱導致原材料進口量大幅下降致使進口增速大幅下滑。美國頻繁挑起貿易摩擦會對我國2018年出口造成影響,而國內經濟增速趨緩致使進口增速也面臨回調壓力。預計2018年進出口雙雙回落。