宏觀經濟——全球經濟增速提升

發稿時間:2017-03-31一、全球經濟增速提升

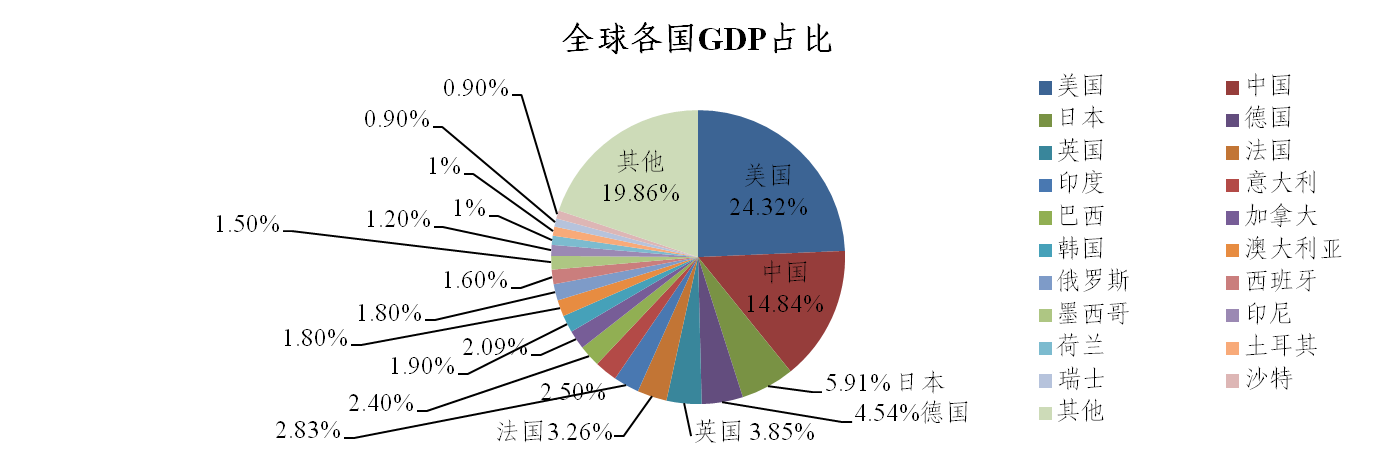

IMF最新報告,預期2017年和2018年全球經濟增長分別為3.4%和3.6%。其中,美國的刺激措施下預計2017年增長2.3%,2018年增長2.5%,較比去年11月的預測累計增加0.5個百分點。全球經濟增長主要源于新興經濟前景好轉以及美國財政政策刺激。在全球GDP比重中,美國占24.3%,中國占14.8%。因此中美是全球經濟火車頭,三大經濟體主導著全球經濟增長前景。目前,美國經濟走向過熱,中國經濟走向復蘇。這將影響全球貨幣政策和大類資產走勢,美聯儲加息預期升溫,大類資產從債市向股市轉移。

二、國內經濟將逐漸明朗

2017 年政府工作報告中稱,基于國外復雜的經濟形勢以及國內推進供給側改革的需要,2017年中國經濟將繼續維持平穩增長,全年GDP增長目標預期為6.5%,較2016年下降0.2個百分點。預計經濟增長將呈現“前高后低”格局,經濟減緩的幅度將逐步減小,并不斷向潛在經濟增速收斂。考慮去年4季度經濟企穩回升(4季度6.8%,前三季度6.7%),今年以來經濟活動繼續保持較強增長勢頭。預計2017年國內經濟形勢將逐漸明朗,轉折點或出現在第三季度。

三、宏觀經濟政策

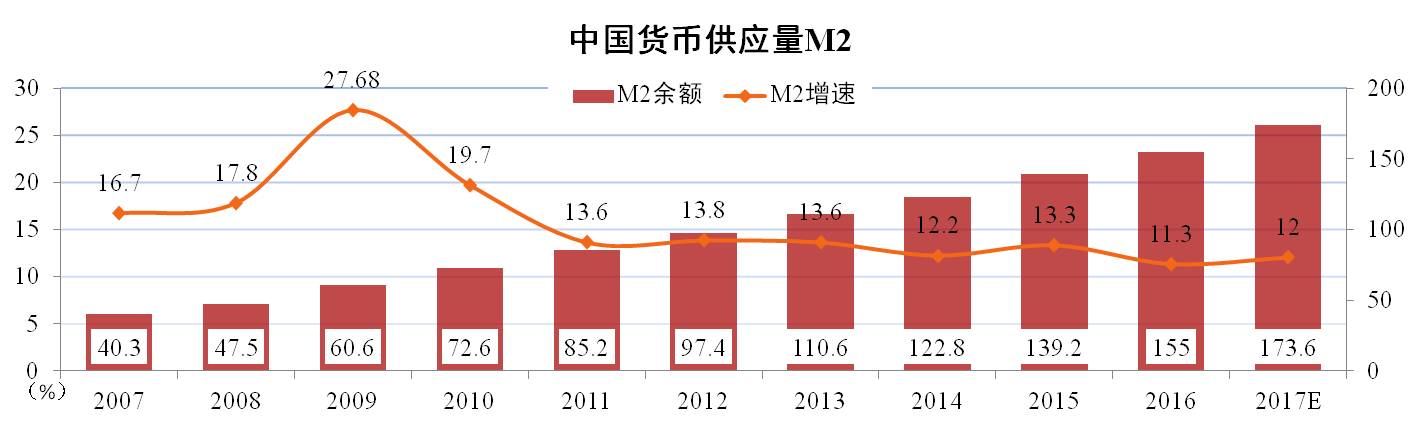

兩會期間李克強總理在政府工作報告中指出, 2017年貨幣政策要保持穩健中性。因此,廣義貨幣M2預期增長均為12%左右。在2016年政府工作報告提出廣義貨幣M2預期增長在13%左右;但央行發布的2016年金融統計數據報告顯示,2016年廣義貨幣供應量(M2)余額155.0萬億元,僅比上年增長11.3%。

分析認為:M2和社融目標增速調低1%,貨幣政策實際上有明確的收緊傾向。貨幣政策收緊但財政政策更加積極,2017年赤字率擬為3%為2.38萬億元,同比增加2,000億元。突出體現為減稅降費、地方債置換以及扶貧支出。

四、人民幣匯率存一定貶值壓力

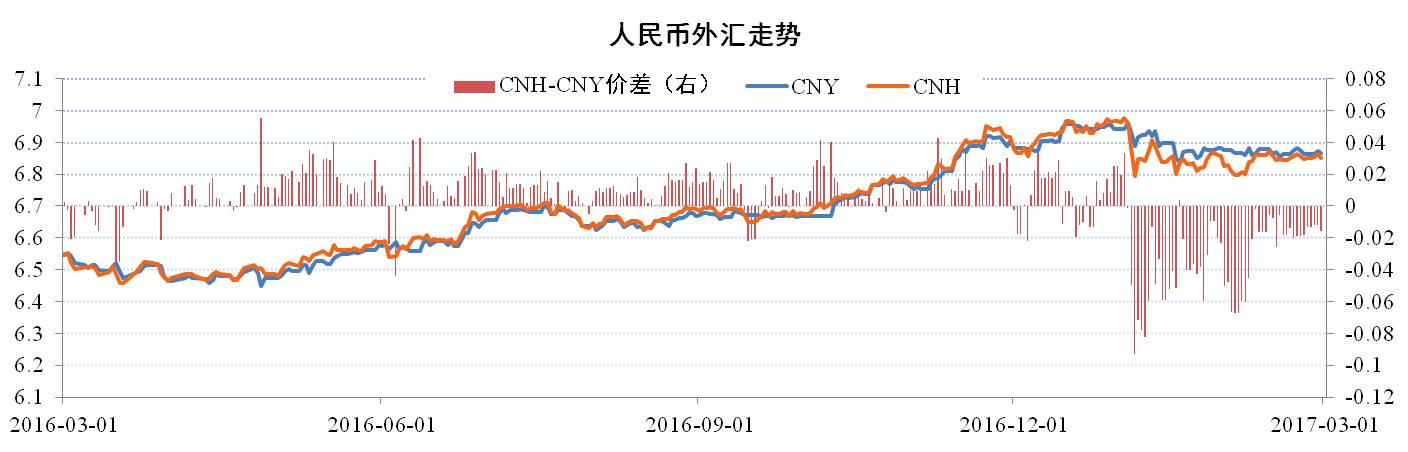

中國外匯交易中心數據顯示,截至3月3日,人民幣外匯匯率中間價報收于691.23,環比貶值0.44%。其中,CFETS人民幣匯率指數為94.28,環比升值0.27%;BIS貨幣籃子和SDR貨幣籃子人民幣匯率指數分別為95.62和96.11,分別環比升值0.38%和升值0.71%。

分析認為:國內經濟回暖、貨幣政策中性穩健以及監管政策適時調整,均對人民幣匯率構成支撐。但美聯儲3月加息概率陡增,美元升值對人民幣構成一定壓力。總體來看,預計3月份人民幣匯率將繼續持穩運行。

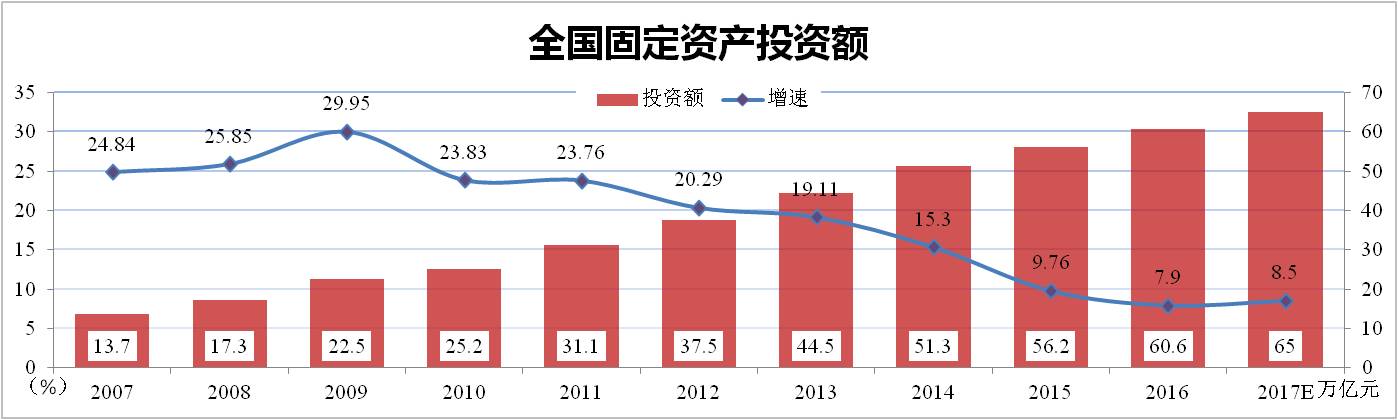

五、民間投資延續企穩態勢

據國家統計局統計數據顯示,2016年我國全社會固定資產投資完成額度為60.65萬億元,同比增長7.9%。其中,民間固定資產投資額為36.52萬億元,同比增速僅為3.2%。

分析認為:2016年以來,中國固定資產投資累計增速的下滑態勢得以遏制。預計2017年固定資產投資緩中趨穩、穩中向好的態勢會仍然持續,固定資產投資增速呈現小幅波動、穩中有升的可能性較大,全年投資總額將達65萬億元,增速或維持在8.5%左右。

六、大宗商品市場走勢向上

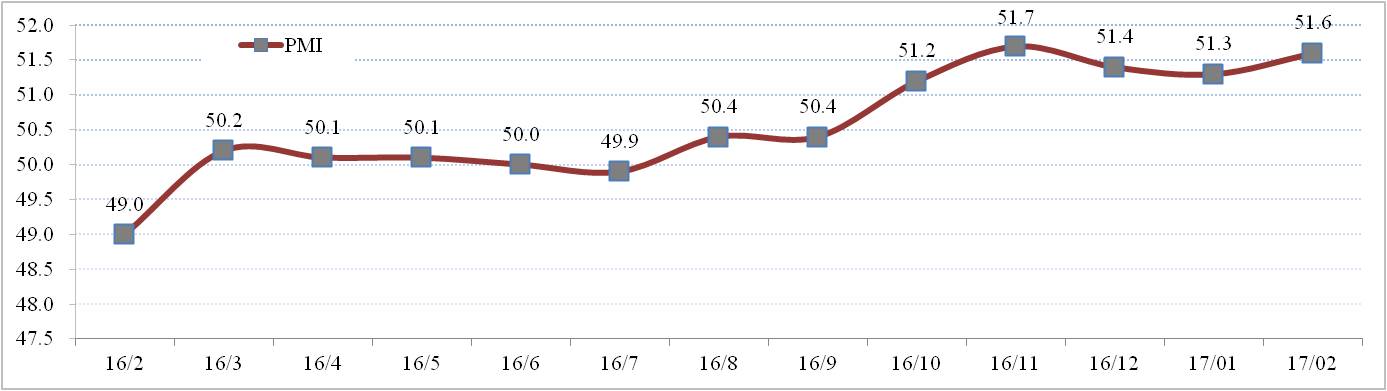

國家統計局數據顯示,2017年2月份制造業PMI為51.6%,比上個月上升0.3個百分點。其中,五大分項指數全部上升,生產、新訂單、供應商配送時間指數分別為53.7%、 53%、50.5%,分別比上個月上升了0.6、0.2、0.7個百分點。雖然原材料庫存和從業人員指數仍然低于榮枯線,分別為48.6%、49.7%,但比上個月上升了0.6個和0.5個百分點。

分析認為:制造業PMI逆季節性上升,近期經濟運行回暖信號增強,制造業景氣狀況顯著改善。國內3、4月份迎來傳統消費旺季。季節性備貨和企業開工的補庫預期促進大宗商品市場整體向上走勢。