宏觀經濟——全球經濟復蘇為大趨勢

發稿時間:2017-02-10一、全球經濟復蘇為大趨勢

2016年全球經濟可謂不溫不火。一方面主要國家經濟繼續復蘇;另一方面全球經濟增長乏力,多數國家經濟增速仍低于潛在增長率。1月份,國際貨幣基金組織(IMF)發布最新《世界經濟展望》報告中,預計中國2017年經濟增速為6.5%,較上期上調0.3個百分點;維持世界經濟3.4%不變。

分析認為:2017年全球經濟仍將處于緩慢復蘇狀態,本輪危機之后主要經濟體宏觀基本面緩慢改善。但仍要關注歐盟解體危機、去全球化的貿易保護主義以及貨幣政策效力減弱等風險對全球經濟復蘇的弱化。

二、國內經濟企穩謹防金融風險

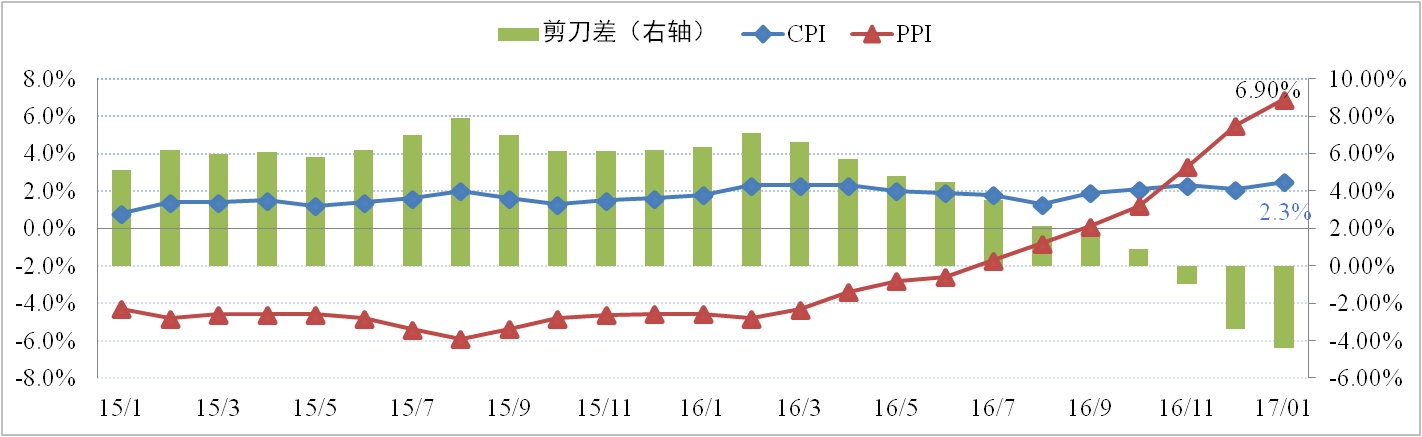

從兩會報告來看,積極的財政政策和穩健中性的貨幣政策將貫穿整個2017年。1月份,CPI指數同比上漲2.5%;PPI指數同比上漲6.9%,疊加PMI數據和進出口數據均表明國內經濟平穩勢頭仍在延續;但多地方政府報告下調2017年GDP增速目標顯示國內經濟依然面臨較大下行壓力。

分析認為:目前國內經濟運行趨穩,但高債務、高杠桿致使國內經濟金融風險較高。1月份CPI/PPI同比漲幅雖超預期但環比漲幅并不明顯,通脹壓力依舊溫和,未來國內大宗商品價格仍以震蕩為主。

三、貨幣政策保持穩健中性

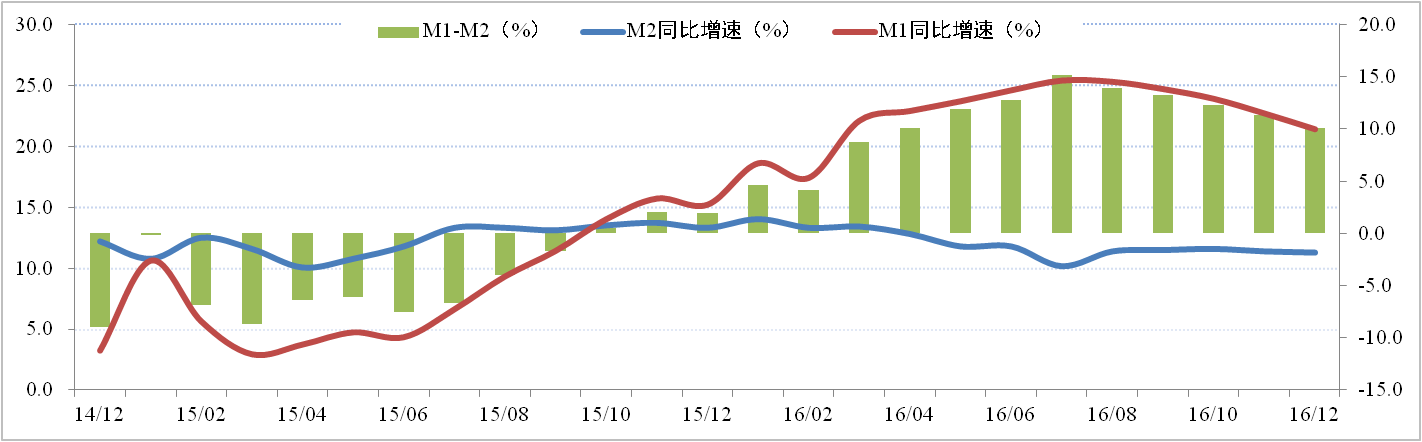

據央行數據統計顯示,中國12月M2貨幣供應同比增速為11.3%,環比回落0.1個百分點;M1貨幣供應同比增速為21.4%,環比回落1.3個百分點。 M1與M2剪刀差進一步縮小為10.1%。

分析認為:2017年年初,央行通過接連上調常備借貸便利利率和7天、14天和28天逆回購中標利率,給市場貨幣政策收緊的信號。但沒有直接采取加息策略,顯示出央行僅為環節資本外流壓力采取的短期行為,長期政策仍以穩健為主,加息意愿仍較弱。

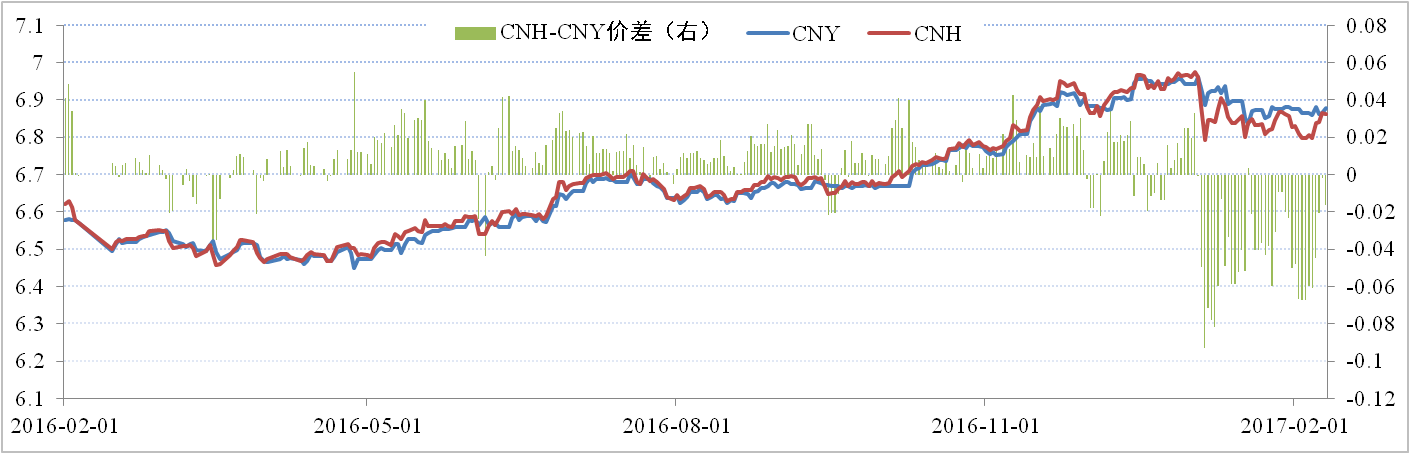

四、人民幣匯率貶值壓力較大

中國外匯交易中心數據顯示,截至2月10日,人民幣外匯匯率中間價報收于688.19,較年初升值0.98%。其中,CFETS人民幣匯率指數為94.03,較年初貶值0.84%;BIS貨幣籃子和SDR貨幣籃子人民幣匯率指數分別為95.26和95.43,分別較年初貶值1.02%和0.07%。

分析認為:國內經濟企穩回升,加上金融市場對外開放持續推進以及穩健中性的貨幣政策,美元短期見頂明顯,基本面將支撐人民幣匯率繼續在合理均衡水平上保持基本穩定,并呈現雙向浮動、有升有貶的運行態勢。

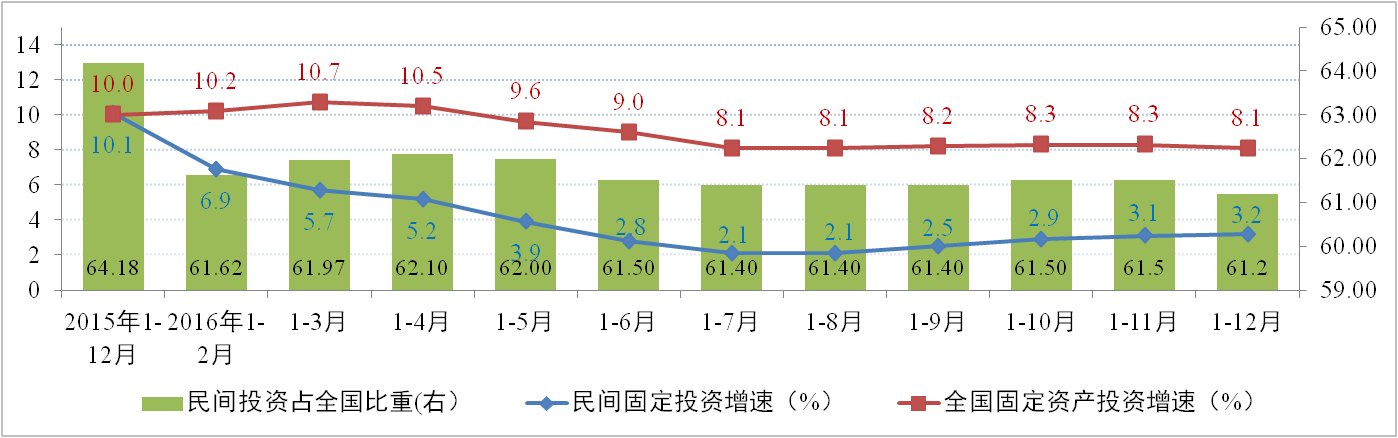

五、民間投資延續企穩態勢

據國家統計局統計數據顯示,2016年1-12月,全國固定資產投資同比名義增長8.1%,環比回落0.2個百分點。民間固定資產投資同比名義增長3.2%,環比上升0.1個百分點。民間固定資產投資占全國固定資產投資(不含農戶)的比重為61.2%,環比下降0.3個百分點。

分析認為:民間投資增速雖連續四個月回升,但民間投資持續低迷、活力不足的形勢依然較為嚴峻;年初兩會“民間投資”再次成為重要議題,預計政府將為出臺更多措施來調動民間投資積極性。

六、大宗的商品交易穩定增長

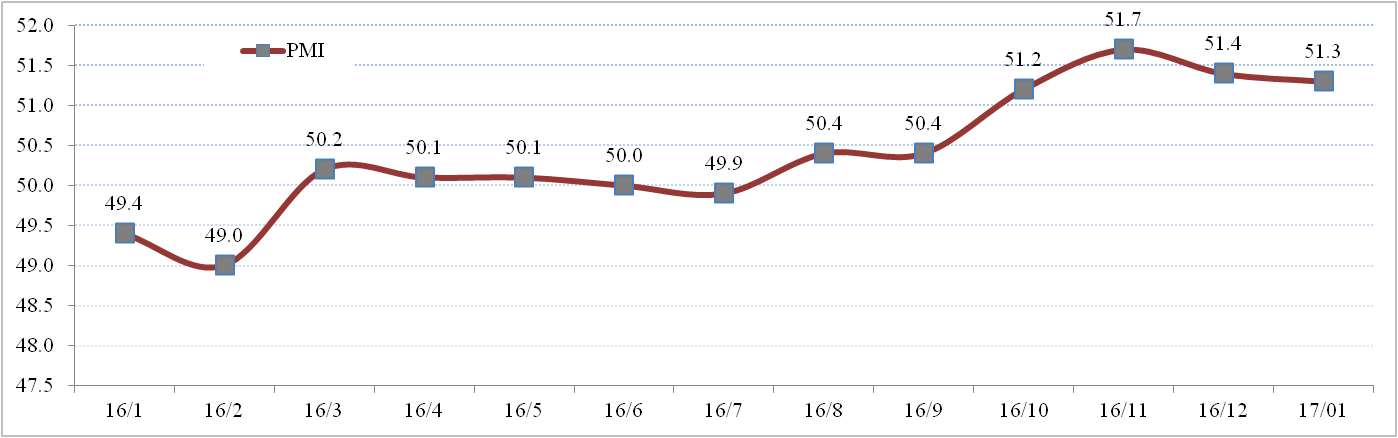

國家統計局數據顯示,2017年1月份,中國制造業采購經理指數(PMI)為51.3%,比上月微落0.1個百分點,連續6個月站上50%的榮枯線,延續平穩擴張態勢。其中,生產指數和新訂單指數分別為53.1%和52.8%,分別較上月回落0.2和0.4個百分點。總的來看,反映供需變化的生產和新訂單指數,延續去年四季度以來向好態勢,說明當前供需基本面良好,增長態勢均衡。

分析認為:2017年經濟開局良好,大宗商品交易較為穩定,供需方面繼續保持均衡增長,節后經濟運行仍然有比較好的基礎支撐。