宏觀經濟——全球經濟復蘇進程加快

發稿時間:2016-12-31一、全球經濟復蘇進程加快

2017年全球經濟增速將呈現溫和回升,整體宏觀環境或將維持當前美元走強、長期利率上升以及商品價格上漲的態勢。主要發達國家尤其美國或將進入寬財政、緊貨幣政策周期,將阻礙新興市場復蘇。此外,國際緊張局勢加劇、貿易摩擦升溫可能導致的貿易戰等將大幅增加未來經濟走勢的不確定性。總體而言,全球經濟增長和通脹前景存在下行風險。投資方面,周期性板塊或跑贏防御性品種,可關注金融、科技及能源板塊的投資機會;尤其美國總統換屆帶來的諸多不確定性,可重點關注一、二季度的黃金多頭機會。

二、國內經濟下行壓力依然較大

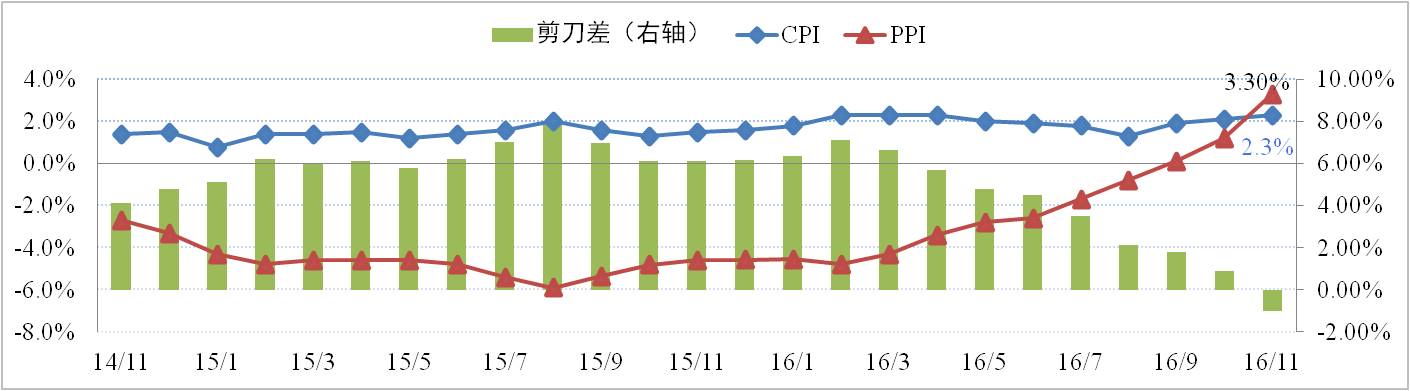

據國家統計局數據顯示,11月份CPI指數同比上漲2.3%,環比上升0.2個百分點;PPI指數創5年來新高同比上漲3.3%,環比上升2.1個百分點。雖然CPI、PPI同步上漲,但PPI的漲幅明顯高于CPI,說明物價上漲主要集中在上游原材料行業,而中下游行業由于終端需求疲軟被迫承受來自上游成本壓力。

分析認為:目前國內經濟主要存在以下擔憂,一是短期經濟上行動力不足而物價快速大幅上漲帶來滯脹擔憂;二是短期補庫存后通脹壓力減輕的同時經濟下行壓力加大;三是通脹預期下國債收益率增加帶來實際利率上浮,變相加息。預計2017年國內經濟依然面臨較大壓力,GDP增速或保持在6.5%。

三、貨幣政策保持穩健中性

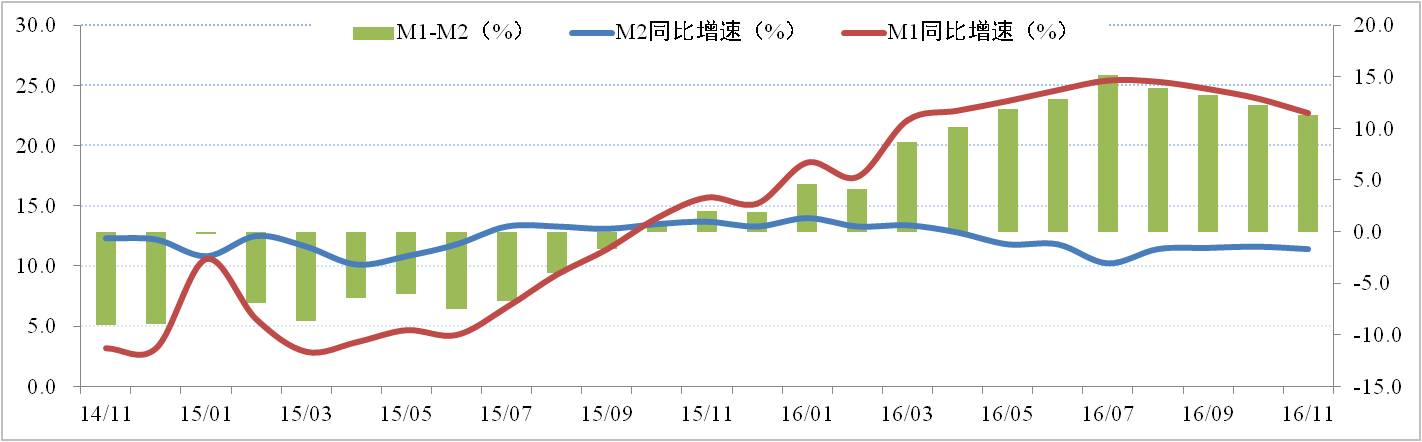

據央行數據統計顯示,中國11月M2貨幣供應同比增速為11.4%,環比回落0.2個百分點;M1貨幣供應同比增速為22.7%,環比回落1.2個百分點。 M1與M2剪刀差進一步縮小為11.3%。

分析認為:2017年央行貨幣政策基調仍是“穩健”。但從內涵來看,去杠桿、擠泡沫、防風險將成為政策考量的重要甚至是首要因素。預計,明年PSL、MLF等貨幣政策工具將發揮更大的作用。廣義貨幣M2的目標增速或維持在12%左右。

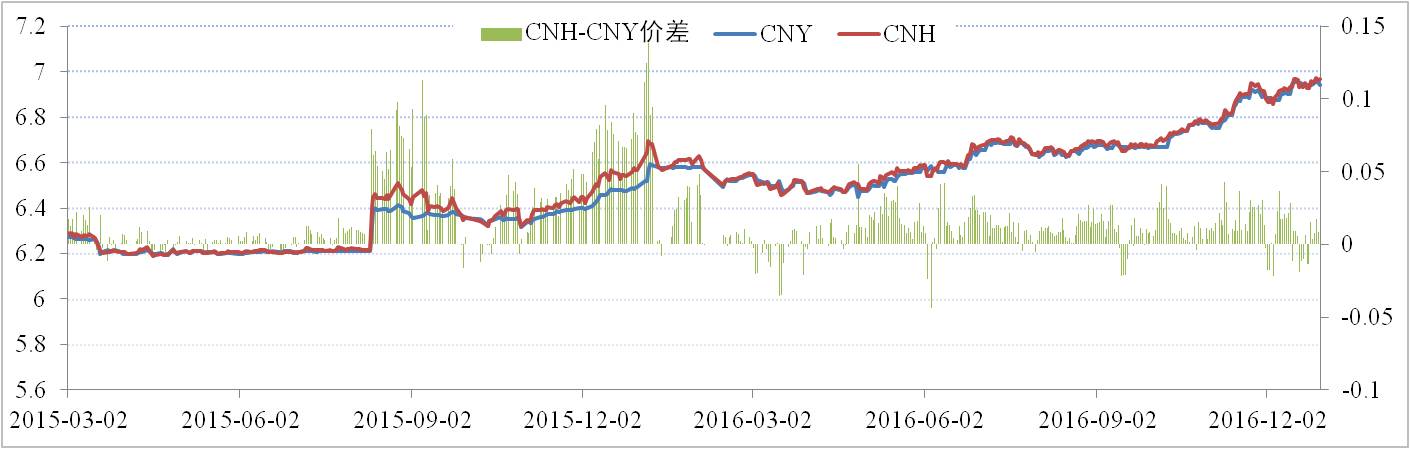

四、人民幣匯率貶值壓力較大

中國外匯交易中心數據顯示,截至12月30日,人民幣外匯匯率中間價報收于693.7,本月貶值幅度為0.73%。其中,CFETS人民幣匯率指數為94.83,較上月末升值0.16%;BIS貨幣籃子和SDR貨幣籃子人民幣匯率指數分別為96.24和95.90,較上月末分別升值0.3%和0.25%。

分析認為:國內經濟下行壓力以及美元加息周期,國內經濟基本面較美國相對弱化。因此,2017年人民幣匯率貶值壓力較大,或有破7的可能。持續的貶值將促使貨幣供應放緩,央行將收緊結售匯、強化資本管制。

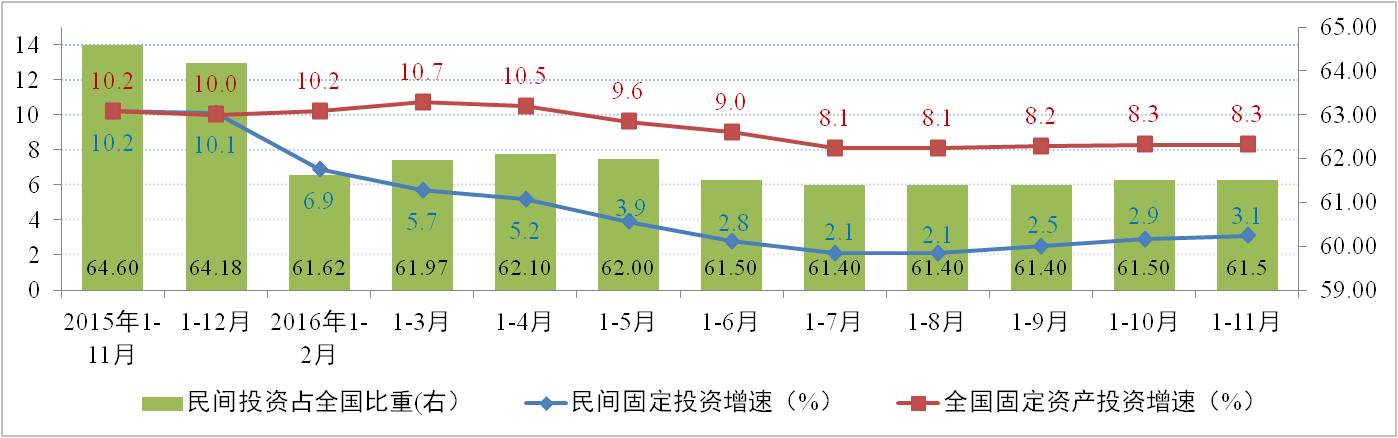

五、民間投資延續企穩態勢

據國家統計局統計數據顯示,2016年1-11月,全國固定資產投資同比名義增長8.3%,基本呈現橫向上升態勢但增速較小,對應了經濟的L型特征。民間固定資產投資同比名義增長3.1%,增速環比上升0.2個百分點。民間固定資產投資占全國固定資產投資(不含農戶)的比重為61.5%,與上月持平。

分析認為:受益于政策面發力,隨著PPP大力推進,民間投資增速企穩并逐漸上升。總的來看,民間固定資產投資改善依然受益于財政政策的發力而非經濟基本面的改善。

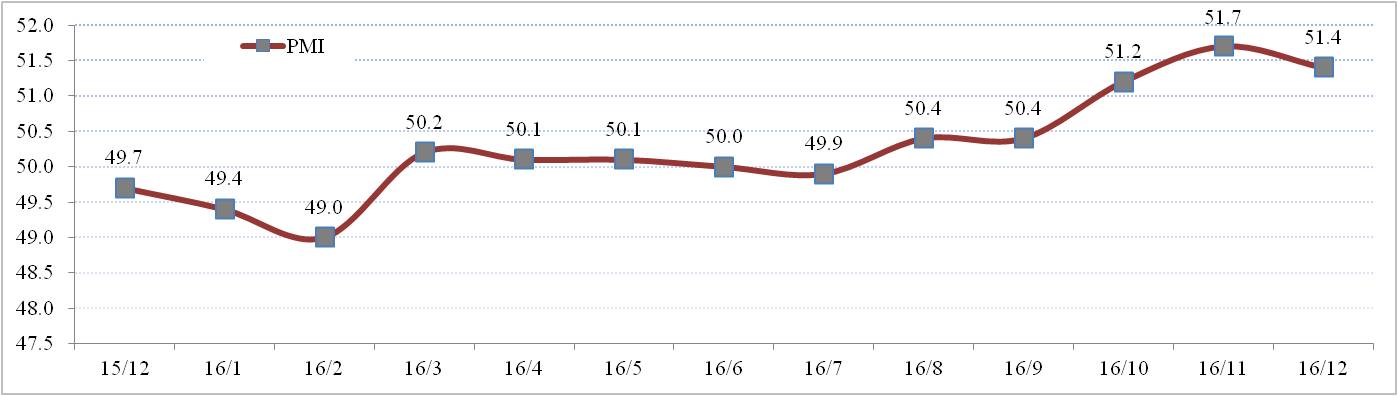

六、制造業PMI呈穩步回升態勢

國家統計局數據顯示,12月份制造業采購經理指數(PMI)為51.4%,環比下降0.3個百分點。但從結構上來看,大型企業PMI為53.2%,中、小型企業PMI分別為49.6%和47.2%;表明大型企業PMI運行平穩,但中、小型企業PMI持續低于榮枯線,表明中小企業生產經營困難。尤其近期流通領域部分重要生產資料價格和物流成本持續上漲,給企業生產經營帶來一定壓力。

分析認為:從2016年PMI表現來看,顯示經濟運行中的積極因素增多,經濟下行壓力趨向減緩,企穩向好發展態勢較為明顯,為2017年經濟穩定發展奠定了良好基礎。