鋁全產業鏈市場動態研究

發稿時間:2015-12-23鋁土礦市場

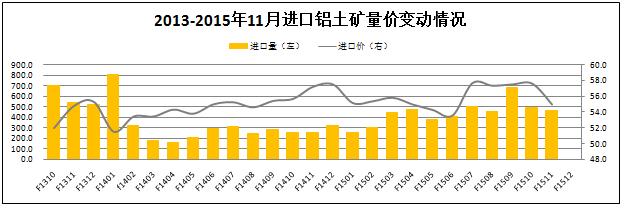

海關數據顯示,11月我國進口鋁土礦460萬噸,環比下降了6.12%,降幅較上期收窄了21.8個百分點。價格方面,報告期內進口均價較上月普遍下降2-3美元的幅度,11月進口均價為55美元。從數據分布上看,影響11月進口鋁土礦量下滑的主要原因是大部分氧化鋁企業虧損,部分廠家開始減產,同時進口礦石價格下跌的觀望氣氛逐步增強。

氧化鋁市場

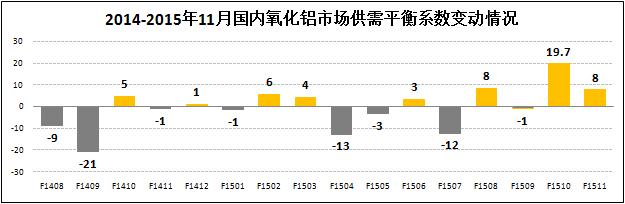

國內供需情況。產能方面,11月全國氧化鋁建成產能約為6811.5萬噸,運行產能5743萬噸,開工率為84.31%,環比下降了3.3個百分點;產量方面,11月國產氧化鋁472萬噸,環比下降了5.37%。從平衡系數上看,11月國產氧化鋁有近8萬噸的富余,較上月下降近12萬噸,主要原因包括:一是電解鋁減產導致了摩擦性需求過剩;二是氧化鋁企業逐漸落實了減產計劃。

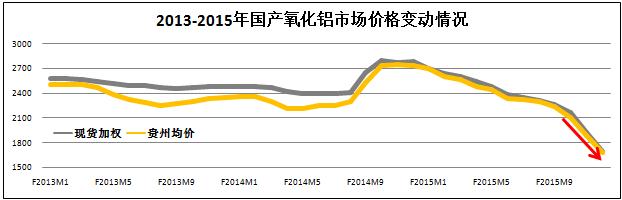

國內價格情況。統計期內,全國氧化鋁市場價格繼續保持了今年以來的下行趨勢,且下行幅度有所擴大。其中:12月國產現貨加權價為1694元/噸,環比下降11.7%,降幅環比擴大了3.4個百分點;貴州均價為1680元/噸,環比下降10.8%,降幅環比擴大了3.4個百分點。研究認為,目前氧化鋁市場價格直線下浮屬于異常現象,主要原因是電解鋁做空力量加劇了市場悲觀預期。

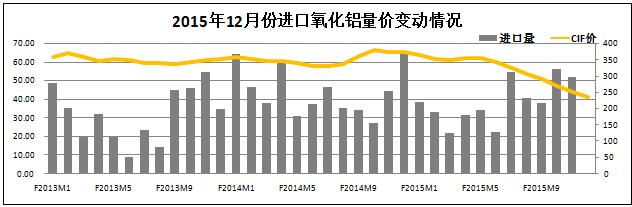

進口市場情況。統計期內,進口氧化鋁市場價格波動趨勢基與國內市場基本一致。進口量方面,11月全國進口氧化鋁52萬噸,較去年同期增長18%,環比有所回落;價格方面,11月CIF均價236美元,折合人民幣1529元/噸,環比下降5.6%。進口價格持續下跌折射出國際有色市場的悲觀氣氛仍在持續,同時進口價格下跌速度放緩將會轉化進口需求為國產需求。

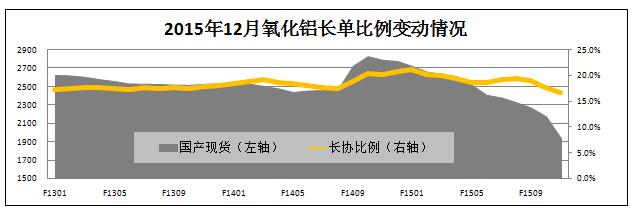

長單市場情況。截至12月20日,國產氧化鋁現貨均價為1964元,滬鋁主力合約均價為10384元,折合氧化鋁長協比例為16.3%,為近三年最低水平。研究認為,氧化鋁長協比例大幅下降的主要原因氧化鋁價格與電解鋁期貨價格出現倒掛現象,氧化鋁價格出現崩盤現象而電解鋁期貨價格出現緩慢上升現象。

電解鋁市場

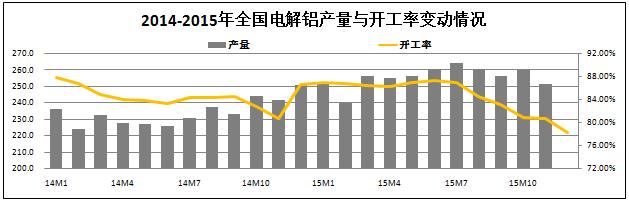

市場供給情況。產能方面,11月全國電解鋁建成產能約為3860萬噸,運行產能為3020萬噸,開工率為78.2%;產量方面,11月電解鋁產量251萬噸,同比增長3.9%,累計同比增長9.9%,其中:山東、新疆、內蒙、河南四省份全國產量占比63%。截至12月18日,全國電解鋁合計減產444.5萬噸,占國內總產能的11.5%,其影響效果將于2016年第二季度得到體現。

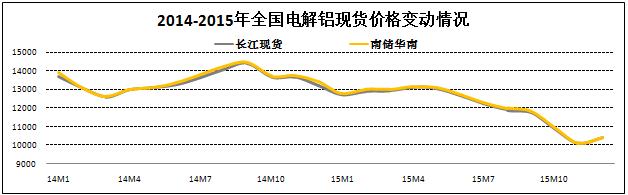

現貨價格情況。截至12月18日,長江現貨價格回升至11,500元/噸,收于11,580元/噸;南儲價格回升至11,600元/噸,收于11,650元/噸。電解鋁價格自從11月24日跌破9600元大關后出現反彈并保持較快上行趨勢。截止至12月18日,全國電解鋁行業的加權平均成本為11809元/噸,高出現行鋁價10%以上,電解鋁行業依然面臨嚴重虧損。

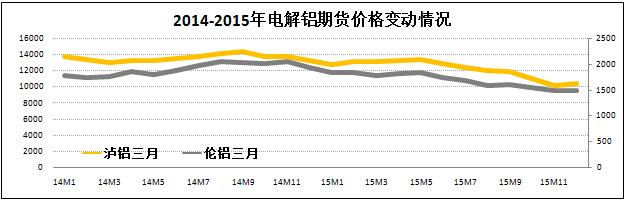

期貨市場情況。 截至12月21日,滬鋁三月結算回升至10,630元,自跌破9,700元大關后出現反彈,滬鋁主力合約日均漲跌幅為0.8%-2.4%;LME鋁三月結算回升至1475美元,其漲跌幅自今年8月以來開始低于滬鋁跌幅。研究認為,倫鋁價格輕微上浮主要受庫存影響,12月份倫鋁庫存已下降至291萬噸,月化日均降幅為0.1%,此舉對期鋁價格形成支撐。

深加工市場

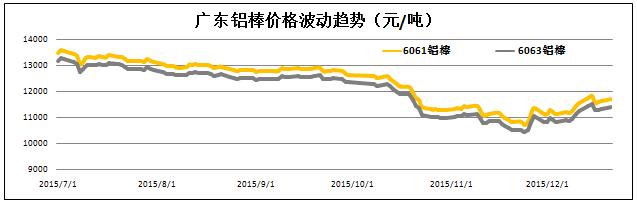

鋁棒價格降幅放緩。截至12月21日,鋁棒價格普遍上漲至10月份均價水平。其中,廣東省6061型鋁棒價格上浮至11705元/噸,月化環比上漲2.8%。6063棒價格上浮至11,405元/噸,月化環比上漲2.7%。鋁棒價格上浮主要受原鋁市場價格上漲、鋁材下游需求恢復及鋁材出口強勁因素的影響。預計廣東6061棒的價格區間將基本穩定在12000至12500之間。